El jueves 8 diciembre último se ha publicado en El Peruano el Decreto Legislativo N°1258, con el cual se incorporan varios cambios en el impuesto a la renta, en especial para las personas naturales.

El jueves 8 diciembre último se ha publicado en El Peruano el Decreto Legislativo N°1258, con el cual se incorporan varios cambios en el impuesto a la renta, en especial para las personas naturales.

Por tratarse de un tributo de periodicidad anual, los cambios en el impuesto a la renta que a continuación se indican regirán desde el 1° de enero del año 2017.

PRINCIPALES CAMBIOS QUE CONTIENE EL DECRETO LEGISLATIVO N°1258

Deducción por rentas del trabajo: además de las 7 UIT, el perceptor de rentas de cuarta y/o quinta categoría podrá deducir, siempre que se sustente con el comprobante de pago electrónico, o recibo de arrendamiento aprobado por Sunat, que la operación sea bancarizada y siempre que en conjunto (las deducciones adicionales a las 7 UIT) no sobrepasen de las 3 UIT:

– Hasta el 30 % del pago por concepto de arrendamiento o subarrendamiento del inmueble del contribuyente. Incluye la merced conductiva, tributos a cargo del arrendatario y, de ser el caso, el IGV.

– Hasta el 30% de los intereses que pague el contribuyente por crédito hipotecario de primera vivienda.

– Hasta el 30% de los honorarios por servicios médicos y odontológicos del contribuyente, su cónyuge e hijos menores de 18 años o mayores con discapacidad.

– Hasta el 30% por otros servicios considerados como de cuarta categoría.

– Los aportes a Essalud que el empleador pague por sus trabajadores del hogar.

Comentarios al respecto:

Con la reforma tributaria de los años 90 se simplificó el procedimiento para las deducciones del impuesto a la renta de los trabajadores de cuarta y quinta categoría. Se estableció un tramo inafecto de 7 UIT (libre de impuesto para el sustento del trabajador y su familia). Además, para el caso de los trabajadores independientes (cuarta categoría) se consideró una deducción del 20 % para cubrir gastos de oficina, secretaria y otros.

Con esta nueva norma, se permitirá deducir gastos adicionales a los perceptores de rentas de cuarta y quinta categoría, pero solo por los conceptos indicados, con los topes y requisitos arriba señalados (30% de lo pagado por arriendos, intereses, honorarios, siempre que consten en comprobantes electrónicos, o recibo de arrendamiento, más los aportes a Essalud por trabajadores del hogar; se utilice medio de pago bancario y en conjunto no excedan de 3 UIT)

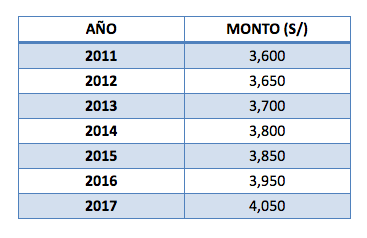

Considerando una UIT proyectada de S/4,050 para el año 2017, según el reciente decreto legislativo, los trabajadores estarán librados de pagar el impuesto a la renta cuando sus ingresos no excedan S/2,025 mensuales y para aquellos que opten por deducir otros gastos adicionales (arrendamiento, intereses de créditos hipotecarios, salud, etc.), sustentados con los respectivos comprobantes de pago, no pagarán impuesto a la renta cuando perciban S/2,892 mensuales en el año 2017. Estas cifras se deberán contrastar cuando se apruebe –en los próximos días- el valor de la UIT para el 2017.

De otro lado, el Decreto Legislativo N° 1258 requiere de disposiciones reglamentarias para su mejor aplicación, principalmente para fines de la regularización anual del impuesto y el control posterior que deber ejercer Sunat sobre el particular.

Ganancia de capital por venta de inmuebles no domiciliados: Las personas naturales no domiciliadas en el país, por las ganancias de capital provenientes de la enajenación de inmuebles en Perú, a partir del año 2017 pagarán la tasa del 5% (se reduce del 30% que venían pagando en el 2016).

Libro de ingresos por rentas de segunda: los contribuyentes que en el ejercicio anterior o durante el ejercicio obtengan rentas de segunda categoría por importe mayor de 20 UIT deben llevar un libro de ingresos.

Retención por rentas de quinta categoría: En el ejercicio 2017 los empleadores seguirán calculando la retención del impuesto a la renta de sus trabajadores, considerando únicamente la deducción de las 7 UIT.

En el reglamento se establecerá el procedimiento a seguir para la regularización de las retenciones que se hará a fines del año 2017, para aquellos trabajadores que opten por descontar del impuesto a la renta las deducciones adicionales antes mencionadas.

Vigencia: El Decreto Legislativo N°1258 regirá desde el 1 de enero del 2017.

Fuente: CCL.

El día jueves 22 de diciembre el Ministerio de Economía y Finanzas ha publicado en El Peruano el Decreto Supremo N° 353-2016-EF, con el cual se establece que durante el ejercicio 2017 el monto de la Unidad Impositiva Tributaria (UIT), como índice de referencia para la determinación y pago de las obligaciones tributarias y administrativas, será de S/ 4,050 (cuatro mil cincuenta y 00/100 soles).

El día jueves 22 de diciembre el Ministerio de Economía y Finanzas ha publicado en El Peruano el Decreto Supremo N° 353-2016-EF, con el cual se establece que durante el ejercicio 2017 el monto de la Unidad Impositiva Tributaria (UIT), como índice de referencia para la determinación y pago de las obligaciones tributarias y administrativas, será de S/ 4,050 (cuatro mil cincuenta y 00/100 soles).