El miércoles 27 de enero se ha publicado en El Peruano el DS. 010-2016-EF, con el cual el MEF designa y excluye agentes de percepción del IGV, aplicable a operaciones de venta interna.

Al respecto, se debe tomar en cuenta lo siguiente:

A) Empresas y bienes incluidos

En el anexo 04 del decreto se incorpora a 55 empresas como agentes de percepción en operaciones de venta interna. En esta lista figura la razón social de la empresa y en cada caso, los bienes afectos a la percepción. Entre otros, tales bienes son: harina de trigo, gas licuado de petróleo, agua, cerveza, tapas de metal, envases de vidrio y envases de plástico.

Los agentes de percepción designados, operarán como tales a partir del 1° de marzo de 2016.

B) Empresas excluidas de las percepciones

· El anexo 01 del decreto, excluye de las percepciones a 4 empresas, que venden menos del 90% a mayoristas.

· El anexo 02 del decreto, excluye obligatoriamente de las percepciones, a 187 empresas. Su exclusión es por suspensión, baja de oficio o por encontrarse como “no habido”.

· El anexo 03 del decreto, excluye “facultativamente” a 1646 empresas. La exclusión facultativa es porque tales empresas no declaran ni pagan las percepciones.

La exclusión de las empresas comprendidas en los anexos 01, 02 y 03 regirá desde el 1° de febrero de 2016.

A tener en cuenta:

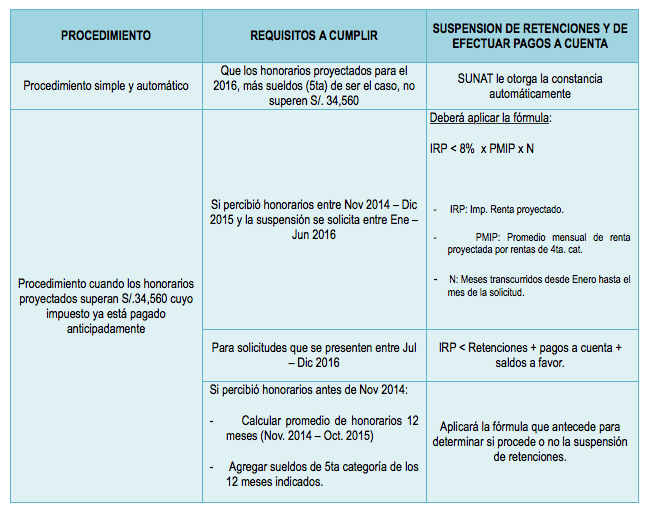

- Las percepciones se aplican en las importaciones y en la venta interna de bienes.

- En la venta interna, el agente de percepción le cobra a su cliente 2% adicional al precio de venta y le entrega la constancia de percepción.

- En la venta interna la percepción es equivalente al 2% del precio de venta.

- El vendedor registra la percepción en la cuenta “IGV percepciones por pagar” y en el Registro de Percepciones.

- El vendedor presenta y paga con el PDT las percepciones (PDT 697 venta interna).

- El cliente registra la percepción en la “Sub cuenta IGV por aplicar”.

- El cliente presenta Declaración Mensual PDT 621, consigna y deduce del IGV las percepciones del periodo.

SUNAT MODIFICA PADRÓN DE PRINCIPALES CONTRIBUYENTES NACIONALES Y REGIONALES

– Desde el 1 de febrero de 2016 –

En Separata Especial de El Peruano de 22 de enero 2016, se ha publicado la Res. N° 011-2016-SUNAT, con la cual la SUNAT modifica el Directorio de la Intendencia de Principales Contribuyentes Nacionales y los Directorios de los Principales Contribuyentes de diversas intendencias regionales y oficinas zonales.

En total se incorporan a 3643 empresas como principales contribuyentes nacionales y regionales, cuyo detalle se indica:

- 937 empresas como principales contribuyentes nacionales.

- 1000 empresas como principales contribuyentes de la Intendencia de Lima.

- 178 empresas como principales contribuyentes de la Intendencia Regional de Arequipa.

- 206 empresas como principales contribuyentes de la Región La Libertad.

- 74 empresas como principales contribuyentes de la Región Lambayeque.

- 131 empresas como principales contribuyentes de la Región Piura.

- 89 empresas como principales contribuyentes de la Región Cuzco.

- 63 empresas como principales contribuyentes de la Región Ica.

- 36 empresas como principales contribuyentes de la Región Tacna.

- 56 empresas como principales contribuyentes de la Región Loreto.

- 77 empresas como principales contribuyentes de la Región Junín.

- 28 empresas como principales contribuyentes de la Oficina Zonal Chimbote.

- 89 empresas como principales contribuyentes de la Oficina Zonal Ucayali.

- 80 empresas como principales contribuyentes de la Región Cajamarca.

Asimismo, se excluyen 449 empresas del padrón de Principales Contribuyentes de la Intendencia Lima.

Todos estos contribuyentes deberán presentar sus declaraciones juradas, realizar sus pagos, presentar recursos o reclamos, únicamente en los lugares previamente notificados por SUNAT.

La revolución de comercio electrónico realmente es más fuerte en otros países, esta vez vamos a hablar de las ofertas espectaculares que hay para los fanáticos de los posters de sus cantantes, películas, cuadros y fotos favoritos.

La revolución de comercio electrónico realmente es más fuerte en otros países, esta vez vamos a hablar de las ofertas espectaculares que hay para los fanáticos de los posters de sus cantantes, películas, cuadros y fotos favoritos.

Muchas empresas necesitan conocer qué significa que sus proveedores estén de baja.

Muchas empresas necesitan conocer qué significa que sus proveedores estén de baja. Hoy en día muchos aparatos eléctricos usan adaptadores de corriente, desde los cargadores de celulares, modem-routers, tablets, decodificadores del cable y tv, en fin una lista larga de toda clase de adaptadores que definitivamente no caben en los tomacorriente de pared, peor aún son las extensiones largas en donde todos estos dispositivos compiten por un espacio.

Hoy en día muchos aparatos eléctricos usan adaptadores de corriente, desde los cargadores de celulares, modem-routers, tablets, decodificadores del cable y tv, en fin una lista larga de toda clase de adaptadores que definitivamente no caben en los tomacorriente de pared, peor aún son las extensiones largas en donde todos estos dispositivos compiten por un espacio.

Se recomienda tener en cuenta lo siguiente:

Se recomienda tener en cuenta lo siguiente: