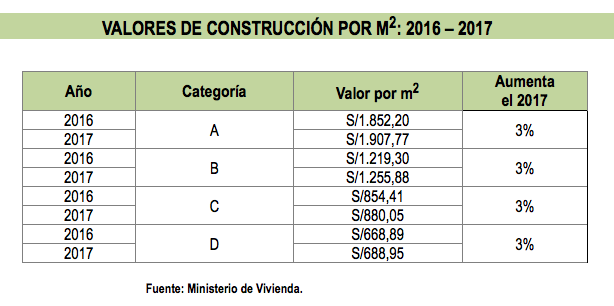

El jueves 8 diciembre último se ha publicado en El Peruano el Decreto Legislativo N°1258, con el cual se incorporan varios cambios en el impuesto a la renta, en especial para las personas naturales.

El jueves 8 diciembre último se ha publicado en El Peruano el Decreto Legislativo N°1258, con el cual se incorporan varios cambios en el impuesto a la renta, en especial para las personas naturales.

Por tratarse de un tributo de periodicidad anual, los cambios en el impuesto a la renta que a continuación se indican regirán desde el 1° de enero del año 2017.

PRINCIPALES CAMBIOS QUE CONTIENE EL DECRETO LEGISLATIVO N°1258

Deducción por rentas del trabajo: además de las 7 UIT, el perceptor de rentas de cuarta y/o quinta categoría podrá deducir, siempre que se sustente con el comprobante de pago electrónico, o recibo de arrendamiento aprobado por Sunat, que la operación sea bancarizada y siempre que en conjunto (las deducciones adicionales a las 7 UIT) no sobrepasen de las 3 UIT:

– Hasta el 30 % del pago por concepto de arrendamiento o subarrendamiento del inmueble del contribuyente. Incluye la merced conductiva, tributos a cargo del arrendatario y, de ser el caso, el IGV.

– Hasta el 30% de los intereses que pague el contribuyente por crédito hipotecario de primera vivienda.

– Hasta el 30% de los honorarios por servicios médicos y odontológicos del contribuyente, su cónyuge e hijos menores de 18 años o mayores con discapacidad.

– Hasta el 30% por otros servicios considerados como de cuarta categoría.

– Los aportes a Essalud que el empleador pague por sus trabajadores del hogar.

Comentarios al respecto:

Con la reforma tributaria de los años 90 se simplificó el procedimiento para las deducciones del impuesto a la renta de los trabajadores de cuarta y quinta categoría. Se estableció un tramo inafecto de 7 UIT (libre de impuesto para el sustento del trabajador y su familia). Además, para el caso de los trabajadores independientes (cuarta categoría) se consideró una deducción del 20 % para cubrir gastos de oficina, secretaria y otros.

Con esta nueva norma, se permitirá deducir gastos adicionales a los perceptores de rentas de cuarta y quinta categoría, pero solo por los conceptos indicados, con los topes y requisitos arriba señalados (30% de lo pagado por arriendos, intereses, honorarios, siempre que consten en comprobantes electrónicos, o recibo de arrendamiento, más los aportes a Essalud por trabajadores del hogar; se utilice medio de pago bancario y en conjunto no excedan de 3 UIT)

Considerando una UIT proyectada de S/4,050 para el año 2017, según el reciente decreto legislativo, los trabajadores estarán librados de pagar el impuesto a la renta cuando sus ingresos no excedan S/2,025 mensuales y para aquellos que opten por deducir otros gastos adicionales (arrendamiento, intereses de créditos hipotecarios, salud, etc.), sustentados con los respectivos comprobantes de pago, no pagarán impuesto a la renta cuando perciban S/2,892 mensuales en el año 2017. Estas cifras se deberán contrastar cuando se apruebe –en los próximos días- el valor de la UIT para el 2017.

De otro lado, el Decreto Legislativo N° 1258 requiere de disposiciones reglamentarias para su mejor aplicación, principalmente para fines de la regularización anual del impuesto y el control posterior que deber ejercer Sunat sobre el particular.

Ganancia de capital por venta de inmuebles no domiciliados: Las personas naturales no domiciliadas en el país, por las ganancias de capital provenientes de la enajenación de inmuebles en Perú, a partir del año 2017 pagarán la tasa del 5% (se reduce del 30% que venían pagando en el 2016).

Libro de ingresos por rentas de segunda: los contribuyentes que en el ejercicio anterior o durante el ejercicio obtengan rentas de segunda categoría por importe mayor de 20 UIT deben llevar un libro de ingresos.

Retención por rentas de quinta categoría: En el ejercicio 2017 los empleadores seguirán calculando la retención del impuesto a la renta de sus trabajadores, considerando únicamente la deducción de las 7 UIT.

En el reglamento se establecerá el procedimiento a seguir para la regularización de las retenciones que se hará a fines del año 2017, para aquellos trabajadores que opten por descontar del impuesto a la renta las deducciones adicionales antes mencionadas.

Vigencia: El Decreto Legislativo N°1258 regirá desde el 1 de enero del 2017.

Fuente: CCL.

El 2 de diciembre último se ha publicado en El Peruano el Decreto Legislativo N°1253, que aprueba medidas para fortalecer la inversión de las municipalidades urbanas en los servicios de seguridad ciudadana.

El 2 de diciembre último se ha publicado en El Peruano el Decreto Legislativo N°1253, que aprueba medidas para fortalecer la inversión de las municipalidades urbanas en los servicios de seguridad ciudadana. El 1° de diciembre último se ha publicado en El Peruano el Decreto Legislativo N° 1252, mediante el cual se deroga el SNIP y en su remplazo crea el nuevo Sistema Nacional de Programación Multianual y Gestión de Inversiones.

El 1° de diciembre último se ha publicado en El Peruano el Decreto Legislativo N° 1252, mediante el cual se deroga el SNIP y en su remplazo crea el nuevo Sistema Nacional de Programación Multianual y Gestión de Inversiones. El 30 de noviembre se ha publicado en El Peruano el Decreto Legislativo N° 1250, con el cual el Poder Ejecutivo, en uso de las facultades legislativas delegadas por el Congreso, modifica la

El 30 de noviembre se ha publicado en El Peruano el Decreto Legislativo N° 1250, con el cual el Poder Ejecutivo, en uso de las facultades legislativas delegadas por el Congreso, modifica la  El 23 de noviembre se ha publicado en El Peruano la Resolución Ministerial N° 456-2016-Produce, con la cual se modifica el Texto Único de Procedimientos Administrativos (TUPA) del Ministerio de la Producción.

El 23 de noviembre se ha publicado en El Peruano la Resolución Ministerial N° 456-2016-Produce, con la cual se modifica el Texto Único de Procedimientos Administrativos (TUPA) del Ministerio de la Producción. El martes 22 de noviembre se ha publicado en El Peruano la Res. 303-2016-SUNAT, con la cual se aprueban las disposiciones para la presentación de observaciones en el procedimiento de Fiscalización Parcial Electrónica de Tributos Internos, a cargo de SUNAT.

El martes 22 de noviembre se ha publicado en El Peruano la Res. 303-2016-SUNAT, con la cual se aprueban las disposiciones para la presentación de observaciones en el procedimiento de Fiscalización Parcial Electrónica de Tributos Internos, a cargo de SUNAT.