El pasado 7 de enero se publicó el Decreto Legislativo 1341, que modifica diversas disposiciones de la Ley de Contrataciones del Estado (Ley 30225).

El pasado 7 de enero se publicó el Decreto Legislativo 1341, que modifica diversas disposiciones de la Ley de Contrataciones del Estado (Ley 30225).

Los cambios se orientan a cautelar los recursos públicos, bajo el enfoque de gestión por resultados, para que las adquisiciones se efectúen en forma oportuna considerando las mejores condiciones de calidad y precio.

Alcances básicos del Decreto Legislativo 1341

Artículo 2.- Principios que rigen las contrataciones: Se agrega a los principios contemplados en la Ley, el principio de Integridad, buscando que los procesos de contrataciones se encuentren orientados por la honestidad y veracidad, con la finalidad de evitar actos de corrupción.

Artículo 5.- Supuestos excluidos del ámbito de aplicación: Se agregan supuestos de exclusión de aplicación de la Ley de Contrataciones del Estado, sin embargo a estos supuestos se les condiciona el cumplimiento de requisitos puntuales.

Artículo 6.- Organización de los procesos de contratación.- El numeral 6.3 establece que de manera excepcional se pueden encargar determinados procedimientos de selección a organismos internacionales debidamente acreditados, cuando el objeto de dichas contrataciones califique como especializado o complejo, siempre que se cumpla con las condiciones de transparencia, auditabilidad y rendición de cuentas, este procedimiento se seguirá previa autorización expresa. (El reglamento establecerá quién es el encargado de autorizar este tipo de procedimiento).

Artículo 8.– Funcionarios, dependencias y órganos encargados de las contrataciones.- El numeral 8.2 establece que “El Titular de la Entidad” está facultado a otorgar, al siguiente nivel de decisión, la delegación de las autorizaciones de prestaciones adicionales de obra.

Artículo 9.- Responsabilidades esenciales.- Se agrega el numeral 9.2, que establece que las entidades son responsables de prevenir y solucionar de “manera efectiva” los conflictos de intereses que puedan surgir en la contratación, de acuerdo a los principios que rigen las contrataciones públicas.

Artículo 10.- Supervisión de la Entidad.- Se agrega el numeral 10.2, el cual establece que cuando la supervisión del servicio u obra sea contratada por terceros, ésta deberá durar desde el inicio de la prestación a supervisar y hasta la liquidación de la obra o conclusión del servicio.

Artículo 11.- Impedimentos.- Se agregan cuatro literales a la lista de impedimentos para contratar con el Estado, los cuales son:

– Se encuentran impedidos los ministros, viceministros y solo en el ámbito de su sector, hasta 12 meses después de haber dejado el cargo.

– Quienes por el cargo o función que desempeñan tienen influencia, poder de decisión o información privilegiada sobre el proceso de contratación o conflicto de intereses hasta 12 meses después de haber dejado el cargo.

– Personas naturales o jurídicas a través de las cuales, por razón de las personas que la representan, las constituyen o participan en su accionariado o cualquier otra circunstancia comprobable se determine que son continuación, derivación, sucesión o testaferro de otra persona impedida o inhabilitada o que de alguna manera esta posee su control efectivo, independientemente de la forma jurídica empleada para eludir dicha restricción, tales como fusión, escisión, reorganización, transformación o similares.

– En un mismo procedimiento de selección, las personas naturales o jurídicas que pertenezcan a un mismo grupo económico conforme se definen en el reglamento.

Igualmente, se modifican los siguientes supuestos sobre impedimentos:

– Cónyuge, conviviente o los parientes “hasta el segundo grado de consanguinidad o afinidad”.

– Se modifica el porcentaje de “participación al 30% del capital o patrimonio social”.

– Se extiende este impedimento para el registro de abogados sancionados por mala práctica profesional, registro de funcionarios y servidores sancionados con destitución por el tiempo que establezca la ley de la materia y en todos los otros registros creados por ley que impidan contratar con el Estado.

Artículo 13.- Participación en consorcio.- Se establece que los contratos de consorcio deberán contar con firma legalizada. Además, estipula que los documentos del procedimiento de selección (bases) podrán establecer un número máximo de consorciados, siempre que sea acorde a la naturaleza de su función.

Artículo 18.- Valor referencial.- Se elimina el valor estimado de bienes y servicios, el cual era reservado solo para los funcionarios de la entidad que convocaba a proceso de selección.

Artículo 22.- Licitación Pública y Concurso Publico.- Se crea la modalidad mixta, la cual consiste en contratar servicios y obras en conjunto. Asimismo, el numeral 22.5 establece que no existe limitación alguna para poder apelar la absolución de consultas y/u observaciones al OSCE.

Artículo 27.- Contratación Directa.- Se modifica el literal k), ampliando los servicios especializados de asesoría contable, económica o afines por actos a los que refiere las normas de la materia.

Artículo 36.- Resolución de los contratos.- Tratándose de resolución de contratos por casos de corrupción de funcionarios o servidores propiciada por parte del contratista, no se reconocerá el pago por los daños y perjuicios ocasionados.

Artículo 39.- Pago.- Se agrega que, excepcionalmente el pago se puede realizar en su integridad por adelantado cuando sea condición de mercado para la entrega de bienes o prestación de servicios, previo otorgamiento de garantía.

Artículo 40.- Responsabilidad del contratista.- Se agrega los siguientes supuestos:

– En los contratos de consultoría para elaborar expedientes técnicos de obra la responsabilidad del contratista por vicios ocultos puede ser reclamada por un plazo no menor de un año, después de la conformidad de obra otorgada.

– Los documentos del procedimiento de selección establecen el plazo máximo de responsabilidad del contratista, conforme disposiciones del presente artículo.

– En todos los casos los contratos incluirán una cláusula de no participación de prácticas corruptas, conforme al Art. 32 de la Ley.

Artículo 41.- Recursos administrativos.- Se reduce de 65 UIT a 50 UIT el monto para poder interponer apelación ante el Tribunal de Contrataciones del Estado. Asimismo, se agrega el numera 41.4, el cual establece que cuando le compete al Titular de la Entidad resolver una apelación, lo hará previa opinión de su área técnica y legal, cuidando que no participen quienes hayan intervenido en el proceso de selección apelada.

Artículo 44.- Declaratoria de nulidad.- Se establece que la Entidad puede declarar la nulidad de oficio cuando el contratista (accionista, director, socio, empresa vinculada, directores, funcionarios, empleados, asesores, representantes legales, agentes u otro con relación) haya pagado, recibido, ofrecido, cobrado o intentado pagar o recibir algún beneficio indebido o dádiva en relación con ese contrato.

Asimismo, se agrega el numeral 44.5, el cual establece que siempre que la nulidad derive de un recurso de apelación presentado o haya sido denunciada bajo cualquier mecanismo por cualquier participante o postor, se encuentra sujeto a lo dispuesto en el art. 41 de la presente Ley.

Articulo 45.- Medios de solución de controversia de la ejecución contractual.- Establece que toda controversia que surja en relación al contrato se resuelve mediante conciliación o arbitraje institucional, el reglamento regulará las excepciones para el arbitraje ad-hoc.

En la conciliación, la Entidad deberá proceder a realizar el análisis costo-beneficio con la finalidad de resolver dicha controversia de la forma más rápida y conveniente, por lo que se atribuye la responsabilidad funcional en los casos se prosiga en la vía arbitral sin considerar el análisis costos-beneficio donde indicaba que la posición de la entidad razonablemente no sería acogida en dicha sede.

Se agrega que para la interposición del recurso de anulación del laudo por el contratista requiere presentar fianza bancaria solidaria, incondicionada y de realización automática en favor de la Entidad. (El monto porcentual es establecido en el reglamento, con vigencia de 6 meses renovables hasta que finalice el recurso). Las Entidades podrán interponer recurso de anulación del laudo u otra acción impugnable únicamente cuando: (i) La acción judicial sea autorizada por la máxima autoridad de la Entidad, por medio de resolución motivada, bajo responsabilidad y siendo esta facultad indelegable y (ii) Que dicha autorización sea aprobada por el Titular del sector correspondiente, en caso de Ministerios la autorización deberá ser aprobada por Consejo de Ministros. (Los procuradores públicos que no interpongan estas acciones no incurren en responsabilidad).

Artículo 46.- Registro Nacional de Proveedores.- Se establece que el RNP tiene vigencia indeterminada, en consecuencia el RNP ya no será renovado anualmente.

Vigencia

El D. Leg. 1341 entrará en vigencia a los 15 días siguientes de la publicación de su reglamento, que será expedido por el Poder Ejecutivo en un plazo de 30 días hábiles.

Fuente: CCL.

El martes 10 de enero se ha publicado en El Peruano la Ley N°30534, con la cual se modifican los artículos 76, 77 y 78 de la Ley N°29571, Código de Protección y Defensa del Consumidor, para fortalecer la protección del consumidor de bienes y servicios inmobiliarios.

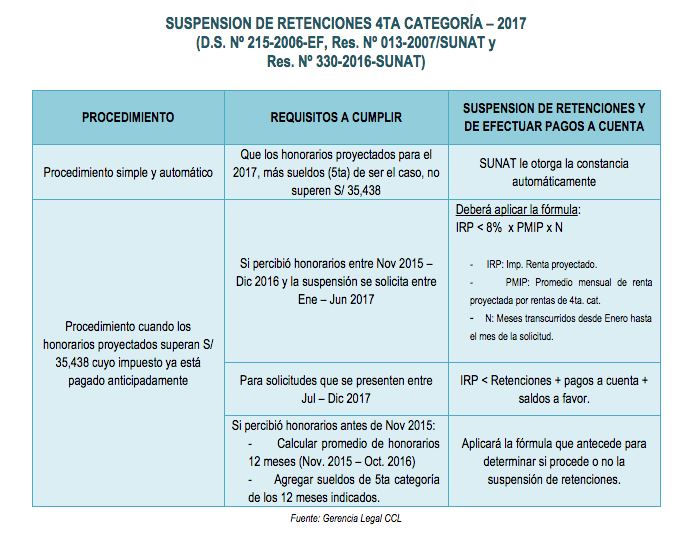

El martes 10 de enero se ha publicado en El Peruano la Ley N°30534, con la cual se modifican los artículos 76, 77 y 78 de la Ley N°29571, Código de Protección y Defensa del Consumidor, para fortalecer la protección del consumidor de bienes y servicios inmobiliarios. Los trabajadores independientes sean o no profesionales, durante el ejercicio 2017 no estarán obligados a declarar ni a realizar pagos a cuenta del Impuesto a la Renta (4ta. Categoría), si la suma de los honorarios percibidos en el mes no superan S/ 2,953 (dozavo de S/ 35,438 que no están gravados en el año 2017. Así lo dispone la reciente Res. SUNAT 330-2016-SUNAT, publicada en El Peruano el 31 de diciembre de 2016.

Los trabajadores independientes sean o no profesionales, durante el ejercicio 2017 no estarán obligados a declarar ni a realizar pagos a cuenta del Impuesto a la Renta (4ta. Categoría), si la suma de los honorarios percibidos en el mes no superan S/ 2,953 (dozavo de S/ 35,438 que no están gravados en el año 2017. Así lo dispone la reciente Res. SUNAT 330-2016-SUNAT, publicada en El Peruano el 31 de diciembre de 2016.

El día viernes 30 de diciembre el Poder Ejecutivo ha publicado en El Peruano el Decreto Legislativo N° 1311, dictado en el marco de las facultades delegadas por el Congreso de la República. Se dispone que la infracción por “datos falsos” solo será sancionable, en caso exista tributo por pagar producto de la corrección de la declaración jurada, conforme se detalla a continuación.

El día viernes 30 de diciembre el Poder Ejecutivo ha publicado en El Peruano el Decreto Legislativo N° 1311, dictado en el marco de las facultades delegadas por el Congreso de la República. Se dispone que la infracción por “datos falsos” solo será sancionable, en caso exista tributo por pagar producto de la corrección de la declaración jurada, conforme se detalla a continuación. El día viernes 30 de diciembre se ha publicado el Decreto Legislativo N° 1295, dictado en uso de las facultades legislativas otorgadas al Poder Ejecutivo por el Congreso de la República, con el cual los funcionarios y servidores públicos condenados por actos de corrupción o destituidos por estos hechos, no podrán acceder o permanecer en el servicio del Estado. Se busca “limpiar” la administración pública de personas con antecedentes de corrupción.

El día viernes 30 de diciembre se ha publicado el Decreto Legislativo N° 1295, dictado en uso de las facultades legislativas otorgadas al Poder Ejecutivo por el Congreso de la República, con el cual los funcionarios y servidores públicos condenados por actos de corrupción o destituidos por estos hechos, no podrán acceder o permanecer en el servicio del Estado. Se busca “limpiar” la administración pública de personas con antecedentes de corrupción. El sábado 31 diciembre se ha publicado en El Peruano el Decreto Legislativo N° 1315, con el cual modifica el Código Tributario vigente, respecto de las facultades de fiscalización de Sunat e introduce mecanismos de asistencia administrativa mutua, lo que le permitirá solicitar información, realizar fiscalizaciones y trabar embargos en el exterior, a través de convenios con otros países.

El sábado 31 diciembre se ha publicado en El Peruano el Decreto Legislativo N° 1315, con el cual modifica el Código Tributario vigente, respecto de las facultades de fiscalización de Sunat e introduce mecanismos de asistencia administrativa mutua, lo que le permitirá solicitar información, realizar fiscalizaciones y trabar embargos en el exterior, a través de convenios con otros países. El miércoles 28 de diciembre se ha publicado en El Peruano el Decreto Legislativo N° 1279, que ha sido expedido por el Poder Ejecutivo en uso de las facultades otorgadas por el Congreso según

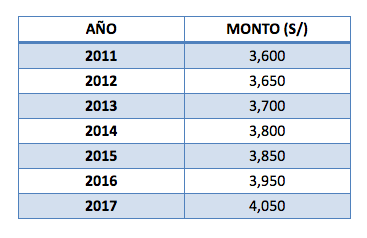

El miércoles 28 de diciembre se ha publicado en El Peruano el Decreto Legislativo N° 1279, que ha sido expedido por el Poder Ejecutivo en uso de las facultades otorgadas por el Congreso según  El día jueves 22 de diciembre el Ministerio de Economía y Finanzas ha publicado en El Peruano el Decreto Supremo N° 353-2016-EF, con el cual se establece que durante el ejercicio 2017 el monto de la Unidad Impositiva Tributaria (UIT), como índice de referencia para la determinación y pago de las obligaciones tributarias y administrativas, será de S/ 4,050 (cuatro mil cincuenta y 00/100 soles).

El día jueves 22 de diciembre el Ministerio de Economía y Finanzas ha publicado en El Peruano el Decreto Supremo N° 353-2016-EF, con el cual se establece que durante el ejercicio 2017 el monto de la Unidad Impositiva Tributaria (UIT), como índice de referencia para la determinación y pago de las obligaciones tributarias y administrativas, será de S/ 4,050 (cuatro mil cincuenta y 00/100 soles).

El día miércoles 21 de diciembre se publicó en El Peruano el Decreto Legislativo N° 1272, que fue expedido por el Poder Ejecutivo en uso de las facultades otorgadas por el Congreso según

El día miércoles 21 de diciembre se publicó en El Peruano el Decreto Legislativo N° 1272, que fue expedido por el Poder Ejecutivo en uso de las facultades otorgadas por el Congreso según