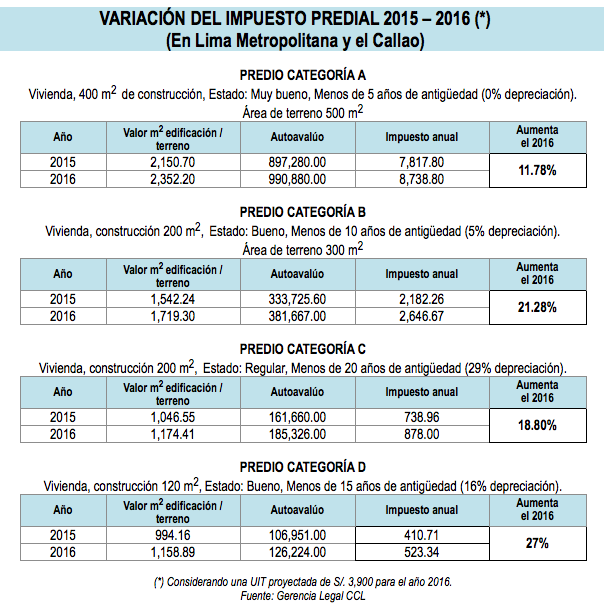

El lunes 16 de noviembre se ha publicado en El Peruano el DS. 326-2015-EF, con el cual el Ministerio de Economía y Finanzas fija el monto máximo que las empresas podrán deducir como gasto en el impuesto a la renta, por concepto de investigación científica, desarrollo tecnológico e innovación tecnológica.

El lunes 16 de noviembre se ha publicado en El Peruano el DS. 326-2015-EF, con el cual el Ministerio de Economía y Finanzas fija el monto máximo que las empresas podrán deducir como gasto en el impuesto a la renta, por concepto de investigación científica, desarrollo tecnológico e innovación tecnológica.

Como se recordará, mediante Ley 30309 – Ley que Promueve la Investigación Científica, Desarrollo Tecnológico e Innovación, se estableció una deducción adicional en el impuesto a la renta, para contribuyentes que realicen gastos en investigación científica, desarrollo tecnológico e innovación.

La deducción adicional que estableció la Ley 30309 fue: 175%, si el proyecto es realizado directamente por el contribuyente o por centros de investigación científica domiciliados en el país; y 150% si el proyecto es realizado en centros de investigación no domiciliados en el país.

El monto máximo, por año, que el MEF aceptará como gasto adicional para el total de empresas que presenten sus proyectos, será el siguiente:

| 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|

| S/. 57´500,000 | S/. 114´800,000 | S/. 155´200,000 | S/. 207´200,000 |

Para las microempresas y pequeñas empresas se destinará como mínimo el 10% del monto máximo total anual deducible.

Para considerar el límite máximo deducible, se tomará en cuenta:

- Los montos máximos deducibles antes mencionados, serán asignados a las empresas, cuyos proyectos de investigación e innovación, hayan sido calificados por CONCYTEC.

- El monto máximo deducible, asignado a cada empresa, se aplicará a los proyectos calificados a partir del ejercicio 2016.

El decreto establece que CONCYTEC – durante la primera quincena de setiembre de cada año – facilitará al MEF la información de los proyectos de investigación que hayan sido calificados, informando, entre otros, número de RUC, nombre o denominación o razón social de la empresa, tamaño de la empresa, presupuesto total y duración del proyecto de investigación e innovación tecnológica.

El DS. 326-2015-EF entrará en vigencia desde el 1° de enero de 2016.

Fuente: CCL.

El 04 de noviembre se ha publicado en El Peruano la Ley N° 30354, con la cual se modifica la Ley General de Sociedades, en lo que respecta al cargo de director y las actas de directorio.

El 04 de noviembre se ha publicado en El Peruano la Ley N° 30354, con la cual se modifica la Ley General de Sociedades, en lo que respecta al cargo de director y las actas de directorio.

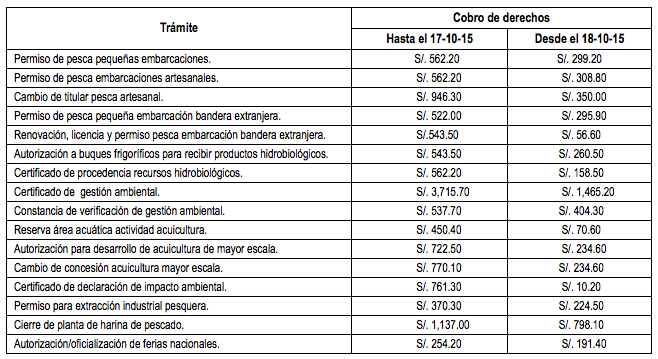

El 21 de octubre último se publicó en El Peruano la RM. 0633-2015-IN, con el cual la Superintendencia Nacional de Migraciones ha eliminado de su TUPA 130 requisitos innecesarios, que venían generando trabas burocráticas y hacían los trámites engorrosos para nacionales y extranjeros residentes en el Perú.

El 21 de octubre último se publicó en El Peruano la RM. 0633-2015-IN, con el cual la Superintendencia Nacional de Migraciones ha eliminado de su TUPA 130 requisitos innecesarios, que venían generando trabas burocráticas y hacían los trámites engorrosos para nacionales y extranjeros residentes en el Perú. El 24 de setiembre se publicó en El Peruano el Decreto Legislativo 1218, con el cual se regula el uso de las cámaras de video vigilancia.

El 24 de setiembre se publicó en El Peruano el Decreto Legislativo 1218, con el cual se regula el uso de las cámaras de video vigilancia.

El miércoles 07 de octubre se ha publicado en El Peruano la Ley N° 30347 – Ley que prorroga la vigencia de los artículos 18, 19 y 20 de la Ley 28086 – Ley de Democratización del Libro y de Fomento de la Lectura.

El miércoles 07 de octubre se ha publicado en El Peruano la Ley N° 30347 – Ley que prorroga la vigencia de los artículos 18, 19 y 20 de la Ley 28086 – Ley de Democratización del Libro y de Fomento de la Lectura.